This post may contain references to products from one or more of our advertisers. We may receive compensation when you click on links to those products (

Advertiser Disclosure

).

過去一年的美國高階信用卡產品,可說是轟轟烈烈,各大銀行升級旗艦產品,以「高年費、高退額」的模式,重新定義頂級旅遊信用卡的價值。這場由大通銀行 (Chase) Sapphire Reserve信用卡(點我)改版引爆的戰火,接續有花旗銀行 (Citi) Strata Elite信用卡(點我)問世,以及美國運通 (Amex) Platinum簽帳卡(點我)的重磅升級。對於頻繁旅遊的消費者而言,這不僅改變了消費習慣,更將信用卡從單純的支付工具,轉變為優化旅遊成本與提升體驗的策略資產。此篇內容整理自TripPlus的YouTube頻道影片:美國高階信用卡改版大戰滿週年!三大高階卡持卡心得!(點我)

高階信用卡改版趨勢:高年費但可獲取實用退額補助

近年高階信用卡市場的主要趨勢,是年費顯著調升,同時大幅增加各式福利退額 (Statement Credits)。這種結構設計,讓持卡人在支付高額年費的同時,能透過多元的退額補助,獲得超越年費的回饋。只要能有效利用各項退額,高階信用卡的實際持卡成本與使用價值,往往比中階或免年費信用卡更具競爭力。以下為三張指標性高階信用卡的年費與退額相關資訊:

大通銀行-Chase Sapphire Reserve(點我)

- 年費:$795美金

- 退額總值:約$2,000美金

- 主要退額項目:

- 旅遊退額 (Travel Credit):每年$300美金

- 奢華酒店訂房退額 (The Edit):每年$500美金(每年兩次$250美金)

- 特殊酒店集團退額:一次性$250美金(2026年限定)

- 餐飲退額 (Dining Credit):每年$300美金(每半年$150美金)

- 外送/大眾運輸工具退額:DoorDash外送/外帶服務與Lyft共乘服務(共$420美金)

- 數位生活/影音串流:蘋果公司「Apple TV」與「Apple Music」影音串流服務免費使用(價值每年$250美金)

- 活動票券退額 (StubHub):每年$300美金(每半年$150美金)

美國運通-Amex Platinum(點我)

- 年費:$895美金

- 退額總值:約$2,000美金

- 主要退額項目:

- 餐飲退額 (Resy):每年$400美金(每季$100美金)

- 購物退額 (Lululemon): 每年$300美金(每季$75美金)

- 航空公司退額 (Airline Credit):每年$200美金

- 奢華酒店訂房退額 (Fine Hotels + Resorts):每年$600美金(每半年$300)

- 數位娛樂退額:每年$300美金(每月$25美金)

- 大眾運輸工具退額 (Uber): 每年$200美金(每月$15美金,年底12月$35美金)

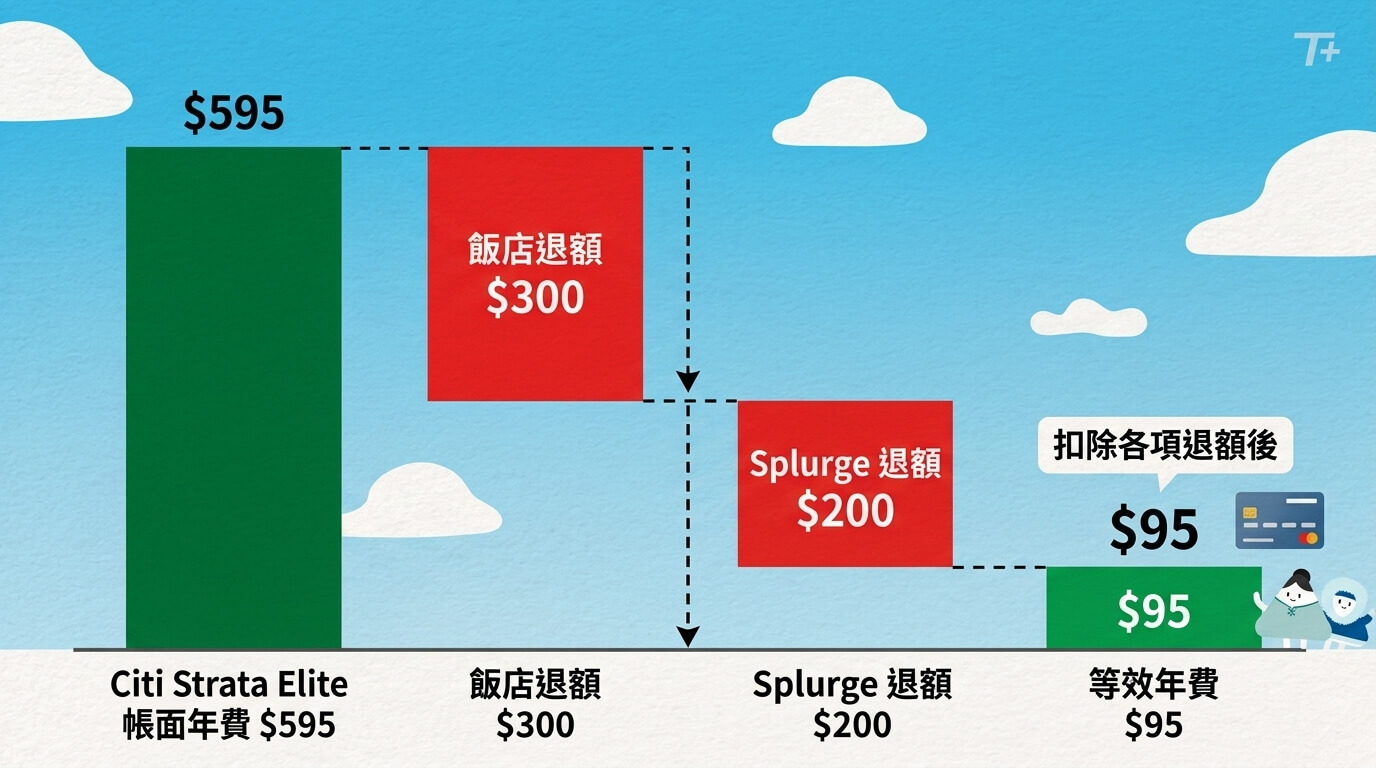

花旗銀行-Citi Strata Elite(點我)

- 年費:$595美金

- 退額總值:約$700美金

- 主要退額項目:

- 酒店訂房退額:每年$300美金

- 「Splurge」退額:每年$200美金(可透過前往「百思買」(Best Buy) 電子電器用品店購買禮品卡,或是購買美國航空 (American Airlines) 機票折抵)

- 專車接送退額 (Blacklane):每年$200美金(每半年$100美金)

綜合來看,這三張信用卡的改版核心,在於「以年費換取高額退額」。持卡人需特別注意各項退額的發放週期(如每季,每半年或每年),並在規定時間內完成消費,才能確保福利最大化。

為何高階信用卡比中/低階信用卡更值得長期持有?

高階信用卡透過豐富的退額機制,使其「等效年費」往往與中階信用卡持平,甚至達成正向收益,成為長期持有的優質選擇。相較於多數僅適合作為「獲取開卡禮」的中/低階信用卡,高階信用卡在旅遊保障與消費加成上,展現了更高的持有價值。

- 以花旗銀行的Strata Elite(點我)為例,雖然帳面年費高達$595美金,但若扣除實用的退額項目,其等效年費僅約$95美金,與中階版本的Strata Premier(點我)在成本上幾乎無異,但Strata Elite(點我)卻能提供更優渥的消費加成與持卡福利。這種「同等成本、更高享受」的邏輯,正是高階信用卡脫穎而出的關鍵

- 更進一步來看Chase Sapphire Reserve(點我)與Amex Platinum(點我),其年費雖高達$795美金與$895美金,但透過各項退額與福利加總,價值往往能超過$2,000美金,反而能從中獲得額外經濟效益,徹底翻轉了「高年費等於高負擔」的傳統認知。在信用卡配置策略上,中/低階信用卡的功能逐漸單一化,多被視為獲取開卡禮的短期工具。相反地,高階信用卡因其強大的福利體系,如機場貴賓室使用福利,旅遊保險/保障及高額消費點數回饋,更適合納入長期持有清單。但是也必須提醒大家,持有高階信用卡有一個核心前提,就是「必須具備頻繁旅遊的習慣或需求」,若本身生活型態較少涉及相關消費,這些看似優渥的退額,將變得難以兌現,進而導致高昂年費成為實質負擔。因此,在升級前務必審視自身消費結構,確保能充分發揮信用卡的退額優勢。

酒店訂房習慣的轉變:從使用酒店集團點數「轉移」到善用信用卡訂房退額

高階信用卡提供的旅遊與住宿退額,正有效改變使用者的預訂習慣,將原本依賴點數兌換的模式,轉化為更具彈性的退額利用。過去許多讀者傾向將大通銀行Ultimate Rewards (Chase UR) 點數系統(點我)轉入凱悅集團 (Hyatt) 計劃來兌換住宿,藉此獲得持有會籍時。可能的房型升等、免費早餐及延遲退房等福利。不過,在理解並運用高階信用卡的退額後,這種依賴單一酒店集團會籍的習慣,將會逐漸淡化。

以Chase Sapphire Reserve(點我)為例,其住宿相關退額總額驚人:

- 一年兩次,每次$250美金的訂房退額,總計$500美金

- 2026年限定的$250美金的特殊酒店集團退額,總計$250美金

- 每年$300美金的「旅遊類別」退額,總計$300美金

單純使用於住房與旅遊相關的支出,總退額就超過$1,000美金。與此同時,Amex Platinum(點我)也提供每半年$300美金,全年共$600美金的酒店訂房退額。當持卡人擁有充足的現金退額時,直接透過銀行提供的訂房平台預訂酒店時,不僅簡化了點數轉帳與搜尋空房的繁瑣過程,更能將退額直接折抵住宿成本,往往比單純使用點數更具效益。這種策略轉變,讓旅行安排更加自由,不再受限於特定酒店集團的空房狀態或兌換標準。

實戰案例(一):活用Chase Sapphire Reserve信用卡的「The Edit」奢華酒店訂房功能

大通銀行的「The Edit」奢華酒店訂房功能,是Chase Sapphire Reserve(點我)持卡人的一大利器。此福利的核心,在於預訂清單中的酒店且連續入住兩晚,即可獲得$250美金的酒店訂房退額,同時還能透過「Points Boost 」功能,疊加「最高」每點2美分 (2 Cents per point) 的價值,使用點數折抵剩餘房費。

實例(一):首爾新羅酒店 (Shilla Hotel)

- 兩晚總費用:$692美金

- 扣除「The Edit」訂房功能退額的$250美金之後,剩餘房費為$442美金

- 使用UR點數,以每點2美分的比例折抵,僅需22,100點

- 相比之下,預訂同級的首爾君悅酒店 (Grand Hyatt Seoul),入住兩晚共需要30,000點的凱悅集團點數。透過「The Edit」訂房功能預訂不僅節省近8,000點,還額外獲得$100美金酒店內消費抵用金,以及每日雙人免費早餐

實例(二):雪梨金普頓酒店 (Kimpton Margot Sydney)

- 兩晚總費用:$900美金

- 結合「The Edit」訂房功能的$250美金退額,以及針對洲際酒店集團 (IHG) 的額外$250美金退額,總計可折抵$500美金

- 剩餘的$400美金房費,以每點2美分的比例折抵,僅需20,000點UR點數,即可「現金零支出」入住。

此預訂方式對於需要預訂多間客房的家庭門尤其相當有幫助,傳統酒店會籍通常只保障會員本人入住的房間福利,但透過「The Edit」訂房功能預訂,每一間客房都能獨立享有雙人免費早餐,與$100美元酒店內消費抵用金,讓整體價值極大化。

實戰案例 (二):發揮Amex Platinum的「Fine Hotels + Resorts」(FHR) 訂房功能最大價值

美國運通的「Fine Hotels + Resorts」(FHR) 訂房功能,是另一項極大化旅行價值的工具。Amex Platinum(點我)提供的FHR退額為上/下半年各$300美金,讓持卡人能以極低的實質支出,換取高端住宿體驗。而FHR的核心優勢,在於:

- 每日雙人免費早餐

- $100美金酒店消費抵用金 (Property Credit)

- 保證下午4點延遲退房

- 房型升等(視住房狀況而定)

實際案例:

- 首爾新羅酒店 (The Shilla Seoul):單晚房價為$346美金,扣除$300美金退額後,實際現金支出僅$46美金

- 都柏林康萊德酒店 (Conrad Dublin):單晚房價為$344美金,扣除$300美金退額後,實際支出僅$44美金

- 墨爾本W酒店 (W Melbourne):若房價低於$300美金,扣除$300美金退額後,甚至能達成「零支出」入住

更厲害的是,透過FHR訂房功能預訂,某些酒店集團原有的會籍福利(例如萬豪/希爾頓/凱悅等等),依然可以合併使用,代表能同時累積酒店集團獎勵點數與定級房晚數,達成「福利疊加」的效果。在雪梨金普頓酒店的案例中,透過相關退額補助的抵扣之後,不僅現金支出趨近於零,該次入住最終還回饋了高達27,000點的洲際集團點數,達成「倒賺」的驚人成果。

總結:高階信用卡是旅遊愛好者的策略資產

對於追求高品質旅遊體驗的族群而言,持有高階信用卡不僅是提升旅程舒適度的關鍵,更是達成「花得更少、飛得更好」的核心策略,雖然年費看似高昂,但若能精準運用各項退額與訂房計畫,所獲得的利多遠超想像。在持有這類信用卡的過程中,讀者們應定期檢視年費與實際有使用的退額是否相符。總結來說,高階信用卡已非單純的消費工具,而是可以看作是一種旅遊投資。透過實際持有與操作,能在提升旅遊品質與節省開支之間,取得完美平衡,是每一位旅遊愛好者值得深入研究的好工具。

![]()

YouTube 頻道(點我):週週更新,讓你用簡單的方式瞭解航空哩程及信用卡點數世界。

粉絲專頁(點我):定時幫大家整理信用卡/哩程相關的好康資訊,記得按讚追蹤。

北美華人哩程交流討論(點我):歡迎對哩程/點數感興趣的新手高手一起加入來討論。

點數旅遊工具&點數商城(點我):規劃點數旅遊、找尋最佳點數信用卡及購買官方點數。

貼心小提示:Trip+ Blog 作者群會盡力維持文章內容貼近真實情況,不會刻意使用極端價格/案例比較。然而,我們並無法保證內容的時效性與正確性,活動/促銷時效與內容以主辦機構為準,讀者採取行動前務必須重複檢查。

The post [實戰攻略] 三大美國高階信用卡的一年後持卡心得與退額使用分享 first appeared on TripPlus.